Definimos vuestra Estrategia

de Compra y Venta del Brent

BUSINESS CASE

Análisis de un modelo de gestión con Opciones en el Brent

OBJETIVO: Optimización en compras, mejora de la cobertura y control de riesgo

Hipótesis

Análisis Funcional

Consideraciones de Análisis cualitativo y cuantitativo

Matriz de Riesgos del Modelo

Parametrización de la Volatilidad

Parametrización de escenarios de riesgo del modelo

Gráfico de Volatilidad histórica mensual

ESTRATEGIA, conclusiones y parte táctica

Observaciones

Análisis de la parametrización

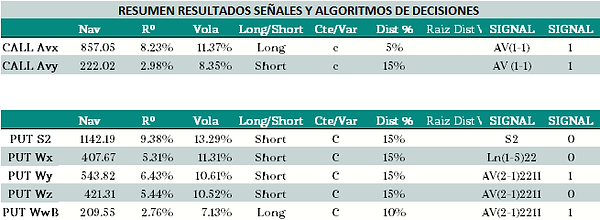

Matriz de Resultados

High Volatility Vs Low Volatility. Moledo Waves of Volatility

-

Elección de variables de factores de riesgo Volatility

-

Spreads de Volatilidad (high-low)

-

-

Selección de parámetros (variables independientes)

-

Análisis cuantitativo de parámetros

-

% Variación pendiente de las olas de Volatilidad (How, When and Where)

-

-

Selección de factores de sistematización

-

Time and moneyness; Vola Risk factor

-

Volatilidad y spreads de diferenciales de Volatilidad

-

-

Criterios de Análisis del Modelo Selección

-

Evaluación de fallos -What if escenarios

-

Test de estrés del modelo

-

Error rulling

-

Reevaluación de escenarios por límites aceptables de Volatilidad.

-

Datos

-

Desde 1995. Brent, Gasolina y Gasoil

-

Datos de la volatilidad implícita del Brent y Gasoil

-

Índices de Volatilidad del Crude Oil, OVX desde 2007

Parametrización.

-

Definición de un modelo inicial como base de evaluación de riesgos estacionales y/o puntuales en base a criterios de volatilidad y movimientos del subyacente.

-

Definición de variables para la parametrización del riesgo, precios de subyacente, volatilidad y tiempo

-

Introducción señales de límites de riesgo cuantitativo. Segundo nivel.

-

Simulación de ajustes de inputs de variables de segundo nivel de señales sobre variables de riesgo.

-

Análisis de datos y resultados del modelo por resultados del binomio riesgo/rentabilidad y ajustes sobre programa de compras.

-

Análisis de correlación del Brent con el Gasoil y Gasolina

-

En los estudios de comportamiento relativo entre petróleo y sus derivados, gasoil y gasolina descubrimos que la simetría de la correlación es mucho mejor en el análisis de correlación de precios mínimos y máximos del día, no así en aperturas y cierres.

-

Liquidez del mercado. Amplitud de horquillas y deslizamiento de precios.

-

Valoración de riesgos operacionales.

-

Definición y análisis de los mecanismos de cobertura, neutralización o salida de posiciones.

-

Valoración cuantitativa de riesgos, kurtosis, skewness y drawdown.

Parametrización específica del Modelo. Ex-ante

-

Operativa con opciones a 60 - 90 días a vencimiento y sistematización de los rolos antes del vencimiento.

-

El modelo incluye una matriz de Delta, Gamma y Vega como parámetros en la gestión del riesgo.

-

Distancia de precios de ejercicio (moneyness) en base a criterios de riesgo parametrizados por Volatilidad en el simulador del back-testing. Variables indpendientes.

-

Introducción de señales de volatilidad definidas por la matriz de riesgos del Modelo. Variables independientes.

-

Definicion de las reglas operativas del Modelo. Independientes y dependientes.

-

El Modelo incluye una matriz de escenarios "what if" para el análisis de valoración e hipóteis de escenarios de riesgos prosibles.

-

Tomamos dos valores para la parametrización, en primer lugar los datos de la volatilidad de Calls y Puts ATM (desde 1995) y del índice de Volatilidad OVX.

-

Smile de volatilidad parametrizada en el simulador e introducida como variable para crear hipótesis en el cambio de la curva y smirk de Volatilidad

-

Las señales las segmentamos en mínimos y máximos de volatilidad para periodos de 11, 22, 44 y 66 sesiones buscado diferencias de riesgo que nos permitan reducir la volatilidad del propio modelo.

-

Analizamos el spread (diferencial) de amplitud de la volatilidad entre máximos y mínimos, en base a la siguiente hipótesis:

-

Cuando el spread de volatilidad entre mínimos y máximos se amplia, interpretamos un escenario de riesgo con probabilidad de subida de la volatilidad.

-

Cuando el spread de volatilidad entre mínimos y máximos se estrecha, interpretamos un escenario de mayor probabilidad de bajada de la volatilidad.

-

Incluimos como variable de amplitud en el tiempo del spread de volatilidad en la simulación, lo que nos permite la optimización de la parametrización de los patrones del comportamiento de la Volatilidad.

-

El Modelo introduce el Smile de Volatilidad parametrizando curvatura, slope y smirk.

-

-

Situaciones de extrema volatilidad (Saltos de volatilidad.

-

Análisis de saltos de volatilidad (Pendiente de la curva de Volatilidad)

-

Salida de estrategia afectada por volatilidad en rango superior a x%

-

Sistematizar cobertura táctica cuando se produzca un salto superior a y%

Observaciones:

-

De los modelos evaluados, la utilización de amplitudes en tiempo de volatilidad y cálculo del ángulo de la volatilidad obtiene mejores resultados en casi todos los modelos excepto en S2 (spreads en % de volatilidad máxima y mínima)

El gráfico muestra la comparativa de la Volatilidad histórica del Modelo frente a la Volatilidad histórica del Brent en periodos mensuales de 22 sesiones.

De los trabajos realizados y las simulaciones, podemos concluir en una primera fase que la aplicación del modelo de volatilidad propuesto obtiene resultados muy satisfactorios, con un alto control del riesgo, mejorando la rentabilidad.

Las estrategias con las que trabajaremos el periodo de simulación en real, serán: Mariposa/Condor, Diagonal Calendar Spreads, Venta - Compra Call y Venta - Compra Put

Criterios Operacionales aplicados en el Modelo:

a) Definición de Strikes basados en moneyness (distancia al subyacente)

b) Opciones con vencimientos a 3 meses y 2 meses (composición calendar spreads

c) Cierre de posiciones a 30 días de vencimiento

d) Simulación en llevar a vencimiento ¿??. Prueba y evaluación de riesgo.

e) Estrategia táctica de introducir compra de Call y compra de Put en vencimiento superiores

(1 ó 2 años) buscando anticipación a riesgos de mercado o fuertes fluctuaciones de precio.

-

Por táctica de cobertura sistemática

-

Por táctica de coberturas de riesgo en precio macro

-

El comportamiento del mercado es lognormal en su distribución.

-

Mercado leptokurtico, más en subidas que en bajadas.

-

Persistencias en la tendencia bajista del mercado.

-

Existe interrelación en la subida de volatilidad y la subida del mercado (Pstv. Volatility jumps).

-

Existencia de patrones de precios en tramos con tendencias.

Notas. Observaciones sobre el Modelo:

-

Las señales de volatilidad absoluta spread LN 90 (IN) es débil y se comporta mal en Calls, mejor en Puts.

-

Las señales de volatilidad basada en comparativas de periodos n-22 y n-11 funciona muy bien y permite manejar la amplitud para la pendiente de inclinación de la volatilidad (comparación senos y pendiente de la volatilidad – agresividad de los movimientos de la volatilidad).

-

La amplitud entre mínimos y máximos es un vector que genera señales muy buenas y controla el riesgo muy bien en Calls (Compra y Venta) y compra de Puts; esta señal basada en amplitud de mínimos y maxímos de volatilidad no es buena para venta de Puts.

-

El motivo de la deficiencia de señales de amplitud de volatilidad en Puts probablemente es debido a la lognormalidad del comportamiento de la volatilidad en las commodities (Petróleo) según se confirma en papers y researchs sobre el comportamiento del mercado del petróleo.

-

Los Resultados del Modelo presentados no consideran comisiones de ejecución ni deslizamiento en la operativa de ejecución.